Khi internet chìm trong biển ‘A.I. slop’, những văn bản rỗng tuếch do máy tính sinh ra đang tiến hóa hệt như sâu bọ bắt chước màu sắc để sinh tồn. Lịch sử của sự vô nghĩa này bắt đầu từ đâu, và nó sẽ định hình lại luật chơi kinh tế ra sao?

Tôi viết prompt, AI viết nội dung, chẳng AI sai mà cũng không ai đúng!

Khi internet chìm trong biển ‘A.I. slop’, những văn bản rỗng tuếch do máy tính sinh ra đang tiến hóa hệt như sâu bọ bắt chước màu sắc để sinh tồn. Lịch sử của sự vô nghĩa này bắt đầu từ đâu, và nó sẽ định hình lại luật chơi kinh tế ra sao?

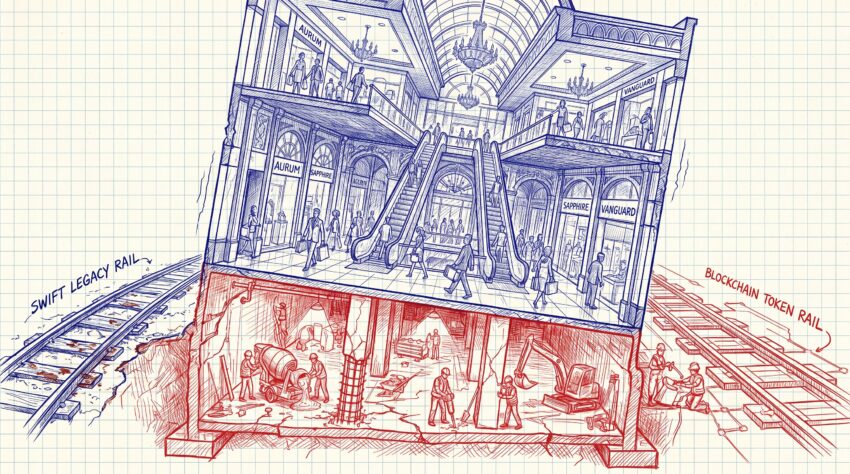

Nếu bạn quản lý một trung tâm thương mại mặt tiền ở ngã tư sầm uất nhất Sài Gòn, bạn sẽ hiểu cái cảnh này. Móng đã nứt, hệ thống điện nước rệu rã. Nếu đóng cửa đập đi xây lại từ đầu thì nhàn, nhưng đóng cửa hai năm là dòng tiền cạn sạch,…

Nước hoa nam nữ chỉ là cú lừa tiếp thị vĩ đại nhất thế kỷ 20. Khám phá cách ngành công nghiệp tỷ đô phân loại mùi hương để thao túng bạn, và vì sao phá vỡ ranh giới này là bước đầu tiên để giành lại chủ quyền nhận thức.