Tháng 3 năm 2026, Daniel Danker, phó chủ tịch điều hành phụ trách AI, sản phẩm và thiết kế của Walmart, công bố một con số mà cả ngành thanh toán muốn giấu đi. Tỷ lệ chuyển đổi khi khách hàng mua hàng trực tiếp trong giao diện ChatGPT thấp hơn ba lần so với khi họ click ra website Walmart.

Ba lần. Không phải thấp hơn 10%. Không phải thấp hơn 20%. Thấp hơn ba lần.

OpenAI đã kịp khai tử tính năng Instant Checkout chỉ 5 tháng sau khi ra mắt. Từ tháng 9/2025 đến tháng 3/2026, cả một hạ tầng thanh toán bên trong chatbot được dựng lên rồi dỡ xuống, nhanh hơn chu kỳ A/B test của một startup bình thường.

Bài học ở đây không phải “thương mại tự chủ (agentic commerce) thất bại.” Bài học là gần như tất cả những người đang xây hạ tầng cho nó đang xây sai thứ.

Mười tháng đáng nhớ

Để hiểu vì sao Walmart thất bại, cần tua lại 10 tháng. Simon Taylor, trưởng bộ phận chiến lược tại công ty chống gian lận Sardine và tác giả bản tin Fintech Brainfood, viết vào tháng 5/2025 rằng “quầy thanh toán đã chết.” Ông không nói bóng gió. Ông nói thẳng: AI agent sẽ nén toàn bộ phễu mua hàng (khám phá, so sánh, quyết định, thanh toán) thành một cuộc hội thoại duy nhất, và cái nút “Mua ngay” sẽ trở nên thừa thãi như ổ đĩa mềm.

Nghe có vẻ cực đoan. Nhưng nhìn vào những gì xảy ra trong nửa cuối 2025, khó mà phản bác.

Google khai trương tính năng AI Mode cho tìm kiếm vào tháng 5/2025, cho phép người dùng hỏi chuyện với AI rồi mua luôn không cần rời khỏi trang kết quả. Đằng sau là 50 tỷ sản phẩm trong Shopping Graph. Đến ngày 13/11/2025, vừa kịp mùa Black Friday, Google bật agentic checkout: AI giúp bạn thanh toán luôn bằng Google Pay, không cần mở trang của nhà bán.

Visa thì tuyên bố “thanh toán tự chủ” là ưu tiên chiến lược hàng đầu tại Payments Forum 2025, rồi tung ra Visa Intelligent Commerce, Trusted Agent Protocol, và sau đó là Intelligent Commerce Connect (hỗ trợ cả thẻ không phải Visa, tức là network-agnostic). Mục tiêu: biến mỗi agent AI thành một thực thể thanh toán được xác thực bằng token, y như cách Apple Pay token hóa thẻ tín dụng của bạn.

OpenAI ra mắt Instant Checkout tháng 9/2025. Cùng Stripe, họ phát triển Agentic Commerce Protocol (ACP), một tiêu chuẩn mở Apache 2.0 để agent có thể tìm sản phẩm, đọc tồn kho, và thanh toán qua API.

Tháng 1/2026, Google nâng cấp bằng Universal Commerce Protocol (UCP) tại hội nghị NRF, lôi kéo hơn 25 đối tác sáng lập gồm Shopify, Target, Walmart, Etsy, Wayfair, Adyen, American Express, Mastercard, Stripe, Visa, Best Buy, Home Depot.

Tháng 3/2026, Stripe cùng Tempo Labs cho ra mắt Machine Payments Protocol (MPP), dùng mã trạng thái HTTP 402 để agent tự trả tiền cho dịch vụ số.

Ngoài ra còn x402 của Coinbase/Cloudflare (từ tháng 5/2025), Sardine’s Know Your Agent, Caten Labs’ Agent Credential Kit.

Đếm sơ: sáu giao thức thanh toán cho agent chỉ trong 10 tháng, chưa kể hàng chục giao thức phụ trợ. Google xử lý 16,4 tỷ lượt tìm kiếm mỗi ngày. ChatGPT có 900 triệu người dùng hoạt động mỗi tuần. Quy mô tiềm năng khổng lồ.

Nhưng đây là phần trớ trêu: x402, giao thức agent payment lớn nhất và lâu đời nhất, sau 10 tháng vận hành tổng cộng xử lý được khoảng 34 triệu đô la. Toàn bộ. Tính luôn mọi giao dịch.

Taylor thừa nhận điều này thẳng thắn: “Tôi vẫn hay nói đùa rằng số giao thức thanh toán cho agent nhiều hơn số giao dịch thực tế, và tôi cứ lặp lại vì nó vẫn đúng.”

Sáu giao thức. 34 triệu đô. Tất cả đều đúng về chẩn đoán: quầy thanh toán đang chết. Tất cả đều sai về đơn thuốc.

Con số 66%

Quay lại Walmart. Con số “3x thấp hơn” của Danker nghe đã đau, nhưng đặt vào ngữ cảnh mới thấy nó tàn nhẫn đến mức nào.

Theo Baymard Institute, tổ chức chuyên nghiên cứu trải nghiệm thanh toán trực tuyến, tỷ lệ bỏ giỏ hàng trung bình trên toàn cầu là 70,22% (tổng hợp từ 50 nghiên cứu độc lập). Nghĩa là trong mỗi 100 người bỏ hàng vào giỏ trên một website thương mại điện tử bình thường, chỉ khoảng 30 người thật sự bấm nút thanh toán. Số còn lại bỏ đi vì đủ lý do: phí ship bất ngờ, bắt tạo tài khoản, quá nhiều bước, đổi ý.

Bảy mươi phần trăm rớt ở bước thanh toán. Đó là mức nền của ngành, con số ai cũng biết, ai cũng chấp nhận.

Giờ thử nhân ra. Nếu luồng thanh toán bình thường giữ được khoảng 30% người đã có ý định mua, và agent checkout của Walmart chỉ giữ được 1/3 con số đó, thì tỷ lệ chuyển đổi thực tế của agent checkout rơi vào khoảng 10%. Nghĩa là 90 trong 100 người vào luồng mua hàng qua ChatGPT, rồi bỏ đi.

Tệ hơn gần gấp ba so với cái quầy thanh toán mà ai cũng kêu là tệ.

Nhưng mà khoan. Cùng lúc đó, Danker cũng nói một chuyện khác: ChatGPT mang về khách hàng mới cho Walmart ở mức gấp đôi so với công cụ tìm kiếm truyền thống. Và khi Walmart nhúng trợ lý AI riêng Sparky vào ChatGPT (thay vì để OpenAI xử lý checkout), giá trị đơn hàng trung bình của người dùng Sparky cao hơn 35% so với người không dùng.

Đọc kỹ lại: giỏi kéo người. Giỏi gợi ý. Tệ thanh toán.

Đây không phải lỗi UX. Chatbot không chậm, không xấu, không khó dùng. Vấn đề nằm ở kiến trúc sâu hơn.

Quầy thanh toán, cái thứ mà cả ngành công nghệ muốn xóa sổ, thực chất đang làm một việc mà không ai để ý: nó đóng vai tường lửa thông tin. Mỗi bước trong quy trình checkout (xác thực 3DS, kiểm tra gian lận, thu thập địa chỉ giao hàng, xác nhận đơn hàng) tồn tại không phải để hành người mua, mà để thu hẹp khoảng cách thông tin giữa hai bên không tin nhau. Người mua không biết nhà bán có giao hàng thật không. Nhà bán không biết thẻ thanh toán có hợp lệ không.

Khi agent nhảy vào giữa, khoảng cách đó không co lại. Nó giãn ra. Bây giờ có ba bên không tin nhau: người mua, nhà bán, và một phần mềm trung gian mà cả hai bên đều không kiểm soát được. Ai chịu trách nhiệm nếu agent mua sai? Ai hoàn tiền? Theo log của ai? Taylor thừa nhận trong bài viết gốc rằng nếu trách nhiệm pháp lý vẫn đè lên nhà bán (như Visa đề xuất), “hãy chờ đợi nhà bán nổi loạn và từ chối hàng loạt giao dịch.”

Muốn chứng minh thanh toán qua agent hoạt động, bạn cần người dùng tin agent. Muốn người dùng tin agent, bạn cần chứng minh nó hoạt động. Càng ra nhiều giao thức, càng chứng minh hệ thống chưa sẵn sàng.

Checkout không chết. Nó đang tách đôi.

Hai thái cực thương mại

“Tách đôi” không phải ẩn dụ. Nó là mô tả chính xác những gì đang xảy ra.

Nhìn vào danh sách những giao dịch mà thanh toán vô hình (invisible payment) đã hoạt động trơn tru: trả phí gửi xe tự động khi bạn lái ra khỏi bãi, gia hạn subscription Netflix mỗi tháng, Uber tính tiền cuốc xe mà bạn không cần rút ví. Điểm chung: giá trị nhỏ, rủi ro tranh chấp gần bằng 0, và diễn ra trong hệ sinh thái khép kín.

Uber là ví dụ đáng suy nghĩ nhất. Từ ngày ra mắt năm 2010, thanh toán trên Uber đã “vô hình” hoàn toàn. Bạn lên xe, xuống xe, tiền tự trừ. Không qua quầy. Không xác nhận. Mười sáu năm rồi.

Nhưng mười sáu năm và thanh toán vô hình của Uber vẫn chỉ hoạt động trong đúng một vòng khép kín: Uber. Không ai nhân rộng mô hình đó ra ngoài. Bạn không thể “Uber hóa” việc mua một cái máy giặt 15 triệu, vì khi máy giặt hỏng sau hai tuần, câu hỏi “ai chịu trách nhiệm” không có câu trả lời đơn giản. Uber giải quyết được vì họ vừa là nền tảng, vừa là trọng tài, vừa là bên nắm dữ liệu. Bước ra khỏi vòng đó, toàn bộ kiến trúc niềm tin sụp đổ.

Cái mà Taylor gọi là “thanh toán vô hình” thực ra đã tồn tại từ lâu. Nó chỉ chưa bao giờ thoát khỏi lồng. Mình làm trong mảng thanh toán đủ lâu để biết: mỗi lần ai đó nói “lần này khác,” thường là nó không khác.

Giờ nhìn sang phía bên kia: những giao dịch có giá trị cao, rủi ro lớn, nhiều bên tham gia. Mua thiết bị công nghiệp. Đặt chuyến du lịch gia đình 5 người. Ký hợp đồng dịch vụ B2B. Ở đây, khi agent nhảy vào, số bước xác nhận không giảm. Nó tăng. Vì bây giờ ngoài câu hỏi “người mua có thật không” và “nhà bán có đáng tin không,” còn thêm: “agent này đại diện cho ai,” “ai cấp quyền cho nó mua,” “giới hạn chi tiêu bao nhiêu,” “nếu agent bị hack thì ai chịu.”

Visa hiểu điều này. Trusted Agent Protocol của họ không xóa bước xác thực, mà thêm bước: gán token cho từng agent, gắn xác thực sinh trắc học, cho phép người dùng đặt giới hạn chi tiêu cho agent. Nói cách khác, Visa không xây “thanh toán vô hình.” Visa xây thêm tường lửa cho thanh toán có agent.

Và đây là chỗ mà toàn bộ ngành đang lệch. McKinsey dự báo thương mại tự chủ đạt 3 đến 5 nghìn tỷ đô la vào năm 2030. Con số nghe ấn tượng cho đến khi bạn hỏi: bao nhiêu phần trăm trong số đó là giao dịch kiểu “gửi xe, mua sandwich” và bao nhiêu phần trăm là giao dịch kiểu “mua nguyên liệu sản xuất, đặt container hàng”?

Ca sử dụng nổi bật nhất của MPP cho đến giờ là agent mua sandwich. Taylor kể chuyện đó với giọng dí dỏm. Nhưng một giao dịch 12 đô la không tranh chấp được có lẽ là proof-of-concept tệ nhất có thể tưởng tượng cho “tương lai của thanh toán.” Nó chứng minh agent xử lý được thứ mà ai cũng xử lý được: trả tiền cho thứ rẻ, đơn giản, không ai buồn khiếu nại.

Thương mại không chết theo một hướng. Nó đang phân nhánh. Một nhánh tiến hóa thành vô hình. Nhánh kia tiến hóa thành nặng nề hơn bao giờ hết.

Ai đánh thuế dòng chảy?

Có một câu hỏi mà Taylor không bao giờ trả lời thẳng trong cả hai bài viết, dù ông đi quanh nó nhiều lần: khi quầy thanh toán biến mất, ai kiếm tiền?

Trong thế giới thanh toán hiện tại, chuỗi giá trị tương đối rõ ràng. Nhà bán cung cấp hàng. Nhà cung cấp dịch vụ thanh toán (PSP) lấy khoảng 2 đến 3% phí giao dịch. Mạng thẻ (Visa, Mastercard) thu phí hoán đổi (interchange fee). Ngân hàng phát hành thẻ giữ phần còn lại. Ai cũng biết ai ăn bao nhiêu. Không vui nhưng minh bạch.

Khi agent xen giữa, ít nhất ba lớp mới xuất hiện trong chuỗi, và chưa ai biết ai sẽ thu phí ở mỗi lớp.

Lớp thứ nhất: nền tảng agent. OpenAI, Google, hay bất kỳ ai sở hữu cuộc hội thoại với người dùng. Hiện tại, cả hai đang cho nhà bán lên miễn phí (hoặc gần miễn phí) để chiếm thị phần. Nhưng đây là mô hình quen thuộc: cho không trước, thu phí sau. Ai kiểm soát cuộc hội thoại sẽ kiểm soát phân phối, và ai kiểm soát phân phối sẽ ra giá.

Lớp thứ hai: nhà cung cấp định danh agent. Visa muốn là lớp này bằng tokenization. Sardine muốn bằng Know Your Agent. Caten Labs muốn bằng Agent Credential Kit (chứng chỉ có thể xác minh trên blockchain). Ba framework mã hóa ba cấu trúc quyền lực khác nhau: Visa giữ quyền qua mạng thẻ, Sardine giữ quyền qua lớp chống gian lận, Caten Labs giữ quyền qua tiêu chuẩn mở. Ai thắng ở lớp này sẽ đánh thuế lên mọi giao dịch vô hình.

Lớp thứ ba: hạ tầng quyết toán (settlement rail). Và đây là nơi stablecoin bắt đầu xuất hiện. MPP và x402 đều hỗ trợ thanh toán bằng stablecoin bên cạnh thẻ tín dụng. Lý do kỹ thuật đơn giản: agent không có thẻ vật lý, không có địa chỉ, không có lịch sử tín dụng. Stablecoin chạy trên API, thanh toán tức thì, không cần trung gian. Về mặt cơ học, stablecoin sinh ra để máy trả tiền cho máy.

Nhưng quy mô thực tế thì sao? Năm 2025, tổng khối lượng giao dịch stablecoin on-chain đạt khoảng 33 nghìn tỷ đô la. Nghe kinh. Nhưng sau khi lọc bỏ bot giao dịch tần suất cao, cân đối kho bạc nội bộ sàn, và các hoạt động hợp đồng thông minh, dòng tiền “kinh tế thực” (thanh toán B2B, chuyển tiền, chi tiêu tiêu dùng) chỉ khoảng 390 đến 400 tỷ đô la. So với 16,7 nghìn tỷ đô la khối lượng thanh toán hàng năm của Visa, stablecoin vẫn chiếm chưa tới 3% thương mại thực.

Visa hiểu rõ điều này. Họ không chống stablecoin. Họ nuốt nó vào hệ sinh thái: khối lượng quyết toán stablecoin của Visa đạt tốc độ quy năm (run rate) khoảng 4,5 tỷ đô la vào đầu năm 2026, chi tiêu qua thẻ crypto gắn stablecoin đạt 18 tỷ đô la quy năm. Chiến lược không phải “stablecoin hay thẻ.” Chiến lược là “stablecoin chạy trên đường ray của Visa.”

Nói tới đây lại nhớ: Taylor làm việc tại Sardine, một trong ba bên đang cạnh tranh ở lớp định danh agent. Phân tích của ông sắc bén, nhưng góc nhìn không trung lập. Bất kỳ ai viết về tương lai của thanh toán agent đều đang vẽ bản đồ mà chính họ là một phần lãnh thổ.

Soma cho ví tiền

Rồi, vậy quầy thanh toán đang phân đôi. Giao dịch nhỏ tiến về phía vô hình. Giao dịch lớn tiến về phía nặng nề hơn. Đó là phần dễ hiểu.

Phần khó hơn là câu hỏi mà ít ai trong ngành thanh toán muốn đặt ra: chuyện gì xảy ra với ý chí của người mua khi quá trình thanh toán biến mất hoàn toàn?

Năm 1932, nhà văn Anh Aldous Huxley viết Thế Giới Mới Tươi Đẹp, một cuốn tiểu thuyết về xã hội nơi không ai phản kháng, không phải vì bị đàn áp mà vì được cho soma, một viên thuốc hạnh phúc miễn phí khiến bạn quên mất mình đang mất tự do. Nhân vật Mustapha Mond, người cai quản thế giới đó, giải thích rành mạch: xã hội không cần đàn áp khi nó có thể cho người dân thứ dễ chịu hơn tự do.

Thanh toán vô hình là soma cho ví tiền.

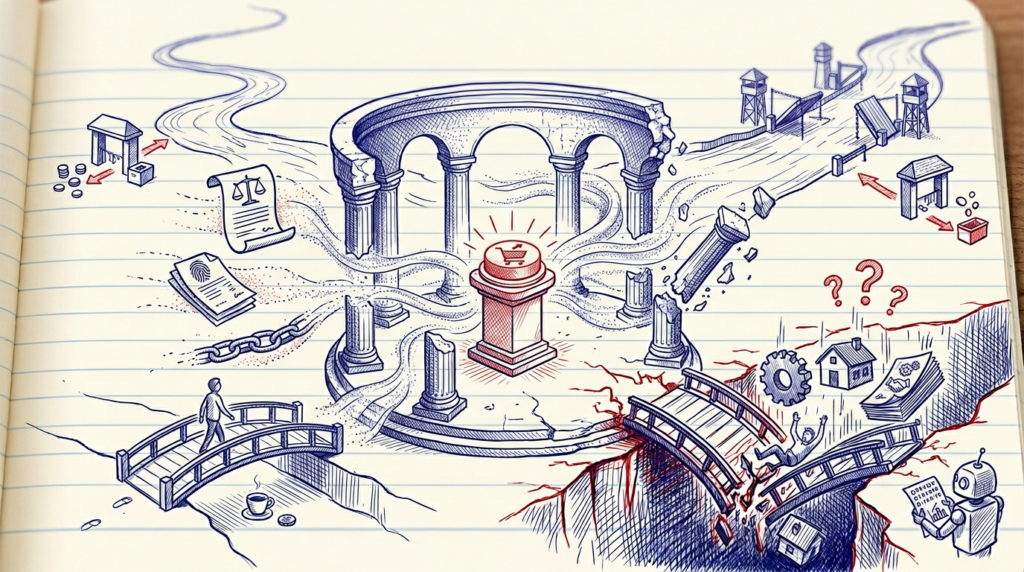

Khi bạn bấm nút “Mua ngay,” bạn đang làm ba việc cùng lúc mà không nhận ra. Thứ nhất, bạn tạo một khế ước (tôi đồng ý trả tiền). Thứ hai, bạn kích hoạt một cơ chế cam kết tâm lý (tôi đã quyết định, đây là lựa chọn của tôi). Thứ ba, bạn tạo một mỏ neo tranh chấp (nếu có sự cố, tôi chứng minh được tôi đã chọn cái này, vào lúc này, với giá này).

Thanh toán vô hình xóa cả ba. Cùng lúc.

Gửi xe tự động? Không sao. 30 nghìn đồng, không ai kiện. Nhưng thử mở rộng lên một đơn hàng 5 triệu mà agent đặt lúc bạn ngủ. Tỉnh dậy thấy mất 5 triệu mà không nhớ mình đã đồng ý cái gì, ai chẳng nổi điên. Ai chứng minh bạn đồng ý? Log của agent? Đó là bằng chứng do một bên tự tạo và tự giữ, không thể phản bác. Mọi hệ thống pháp luật trên thế giới đều yêu cầu bằng chứng đồng thuận có thể kiểm chứng được cho giao dịch thương mại. Thanh toán vô hình không chỉ cần đường ray mới. Nó cần luật hợp đồng mới. Và luật hợp đồng thay đổi theo thập kỷ, không theo sprint.

Đây là lý do quầy thanh toán sẽ không chết hoàn toàn, dù cho AI agent có giỏi đến đâu. Ít nhất một khoảnh khắc đồng thuận rõ ràng (explicit consent moment) sẽ phải tồn tại, không phải vì UX, mà vì luật. Cái khoảnh khắc đó có thể nhanh hơn, thông minh hơn, tích hợp vào cuộc hội thoại mượt mà hơn. Nhưng nó không thể biến mất.

Trừ khi chúng ta tự nguyện bỏ nó đi. Trừ khi sự tiện lợi đủ ngọt để chúng ta quên mất mình đang từ bỏ quyền phán xét. Huxley không viết về công nghệ. Ông viết về tâm lý con người khi đối mặt với sự thoải mái không giới hạn. Và cái đáng sợ nhất trong tiểu thuyết của ông không phải soma mạnh. Mà là không ai muốn ngừng uống.

Quầy thanh toán không chết. Nó đang phân nhánh. Và câu hỏi thật sự không phải “xây gì” mà là “bạn đang bán cái gì.” Nếu bạn bán cà phê 50 nghìn qua agent, bạn cần MPP. Nếu bạn bán thiết bị 50 triệu, bạn cần kiến trúc đồng thuận phong phú hơn bất kỳ trang thanh toán nào tồn tại ngày hôm nay. Phần lớn ngành đang xây cho nhánh thứ nhất mà quên mất nhánh thứ hai mới là nơi tiền thật chảy qua.

Và nếu bạn không biết mình thuộc nhánh nào, rất có thể bạn đang uống soma.