Giữa năm 2026, một CTO startup khoảng 40 người kể với mình chuyện vừa dẹp sạch Salesforce, thay bằng một cái CRM AI-native tên Attio. Giá từ 165 USD/người/tháng rớt xuống 29 USD. Sales rep thay vì ngồi nhập liệu 8 tiếng thì giờ có tác tử tự cập nhật pipeline, tự chấm lead, tự tổng hợp note từ email. Ông khoe: “Tiết kiệm gần 70% chi phí CRM, đội bán hàng tăng thời gian bán thật lên gấp đôi.”

Mình gật, rồi hỏi: “Đối thủ ông cũng mua Attio được, đúng không?”

Ông im lặng.

Câu chuyện đó gói trọn cả một cuộc tranh luận lớn nhất trong giới SaaS doanh nghiệp lúc này. AI có thay thế được CRM/ERP không? Câu trả lời ngắn: có, nhưng cái nó thay không phải cái bạn nghĩ. Và cái nó tạo ra cũng chưa chắc là thứ bạn cần.

Cái “đầu” rời khỏi cái “thân”

Để hiểu chuyện gì đang xảy ra, chúng ta phải tách CRM/ERP thành hai phần có số phận khác hẳn nhau.

Phần một: lớp ứng dụng. Form nhập liệu, dashboard, báo cáo, workflow, thao tác copy-paste giữa các app. Suốt một thập kỷ, con người chính là lớp tích hợp (integration layer) giữa CRM, support, billing, analytics. Tác tử AI đang làm sụp đổ lớp đó. Thay vì người đăng nhập dashboard và bấm nút, tác tử nhận mục tiêu, thu thập ngữ cảnh xuyên hệ thống, quyết định, rồi hành động. Workday gọi nền tảng mới của mình là “system of execution” thay vì “record-keeping” là có lý do.

Phần hai: system of record. Sổ cái tài chính, tồn kho, master khách hàng, bản ghi giao dịch. Phần này tồn tại tiếp, vì nó đòi tính xác định (deterministic), nhất quán (ACID), truy vết kiểm toán, và trách nhiệm pháp lý. LLM mang tính xác suất. Chẳng ai muốn một bút toán bị ảo giác.

Ranh giới phân định rõ ràng: deterministic vs probabilistic. Việc đòi độ chính xác tuyệt đối (payroll, kế toán, tuân thủ) ở lại phía SaaS xác định. Việc mang tính xác suất (soạn đề xuất, phân loại ticket, làm giàu dữ liệu, điều phối quy trình đa hệ thống) thuộc về tác tử. Một cách nói thẳng từ thị trường: “payroll sai 4/10 lần là một thảm họa”, nên tác tử xếp lớp điều phối lên trên các hệ thống đó chứ không thay thế hoàn toàn.

Bảng dưới đây phân loại mức khả thi theo từng chức năng, dựa trên bằng chứng thị trường giữa 2026:

| Chức năng | Khả thi (2026) | Lý do chính |

|---|---|---|

| CRM: nhập liệu, làm giàu dữ liệu, vệ sinh pipeline | Cao (ngay) | Tác tử tự cập nhật bản ghi, chấm lead, tổng hợp note. Tiết kiệm 8-12 giờ/tuần/rep (theo claim vendor) |

| Hỗ trợ khách hàng Tier-1 | Cao (ngay) | Decagon xử lý 70-90% tương tác support. Sierra tính phí theo ticket được giải quyết |

| Sales intelligence, outreach, dự báo | Cao (ngay) | Tác tử quét tín hiệu LinkedIn/email/hành vi web, chấm điểm, dự báo theo deal |

| Báo cáo, BI, phân tích | Cao | Giao diện hội thoại text-to-insight thay dashboard truyền thống |

| ERP vận hành (mua hàng, tồn kho, AP/AR) | Trung bình | Agentforce Operations tự động hóa tác vụ back-office xuyên hệ thống, mục tiêu giảm 70% cycle time, nhưng vẫn ghi vào ERP |

| ERP lõi tài chính (GL, đóng sổ, payroll) | Thấp | Đòi độ chính xác tuyệt đối + kiểm toán + trách nhiệm pháp lý |

| Lĩnh vực bị quản chế (thuế, BCTC, y tế) | Thấp | Ràng buộc pháp lý cứng, SaaS xác định vẫn an toàn hơn |

Quy luật đọc bảng: càng probabilistic và ít hậu quả khi sai thì càng dễ thay. Càng deterministic và hậu quả lớn khi sai thì bản ghi càng phải ở lại. CRM mềm hơn ERP. Trong ERP, vận hành mềm hơn tài chính lõi.

285 tỷ USD bốc hơi

Tháng 2/2026, thị trường quyết định không chờ lý thuyết nữa. Khoảng 285 tỷ USD vốn hóa phần mềm bốc hơi trong vòng 48 giờ. Salesforce giảm 7%, ServiceNow giảm 7%, Intuit giảm 11%, Thomson Reuters giảm 16%, LegalZoom giảm 20%. Giới tài chính đặt tên cho nó: SaaSpocalypse.

Nguyên nhân trực tiếp: nhà đầu tư nhận ra mô hình giá per-seat (tính phí theo người dùng) đang gãy. Nếu tác tử AI thay con người thao tác, số “ghế” giảm, doanh thu giảm theo. Tổng thiệt hại sector ước tính lên đến gần 2 nghìn tỷ USD trong vài tuần sau đó.

Nhưng diễn giải đúng mức thì phức tạp hơn cái tên giật gân. Thị trường đang định giá lại lớp ứng dụng per-seat, không tuyên bố cái chết của system of record. Chính Marc Benioff bác bỏ hoảng loạn “SaaSpocalypse” nhưng vẫn rót lớn vào Agentforce, sản phẩm đã đạt 29.000 deals closed và 800 triệu USD ARR trong FY2026.

Một vài con số khung cảnh để hiểu quy mô:

| Chỉ số | Con số | Nguồn |

|---|---|---|

| SaaS point-product bị thay/hấp thụ tới 2030 | 35% | Gartner qua Deloitte |

| Vertical SaaS bị tái định hình 2026-2028 | 30-40% (trên tổng ~450 tỷ USD) | a16z |

| Nhà cung cấp bỏ giá per-seat tới 2028 | 70% | IDC FutureScape |

| Tỷ lệ tận dụng license SaaS trung bình (2026) | ~54% | Deployflow |

| Sales rep tốn thời gian quản trị CRM hơn bán hàng | 63% | Gartner 2025 |

| Thị trường CRM toàn cầu (2026) | ~126 tỷ USD | Nhiều nguồn tổng hợp |

Con số cuối bảng đáng dừng lại: 63% sales rep tốn nhiều thời gian quản trị CRM hơn bán hàng. CRM lẽ ra là công cụ bán hàng, nhưng nó đang ăn mất thời gian bán hàng. Dân kỹ thuật gọi đó là một trường hợp kinh điển của Luật Goodhart: khi thước đo (số bản ghi CRM được cập nhật) trở thành mục tiêu, nó không còn là thước đo tốt cho thứ bạn thực sự muốn đo (hiệu quả bán hàng).

Kích thước quyết định con đường

Câu hỏi “có thay được không” phụ thuộc vào quy mô nhiều hơn ngành. Ba nhóm, ba con đường:

Startup / SMB (dưới ~50 người): Khả thi cao nhất cho “rip-and-replace” thật sự ở mảng CRM. Thế hệ CRM AI-native đang trở thành mặc định: Attio (tự làm giàu dữ liệu, ~29 USD/user/tháng), Clay (prospecting), Coffee (data warehouse agent-first, giữ toàn bộ lịch sử tương tác thay vì relational DB truyền thống), Lightfield (“CRM tự cập nhật”). Phần lớn startup Y Combinator hiện không dùng Salesforce hay HubSpot.

Mid-market: Mô hình lai thắng thế. Ví dụ Aurasell ship một lớp “GTM OS” chạy trên Salesforce/HubSpot sẵn có, thêm lớp trí tuệ, hợp nhất công cụ từ từ, rồi mới di trú toàn phần. Logic rất thực tế: ai từng bị bỏng vì dự án migration sẽ không muốn bật tất cả trong ngày đầu.

Enterprise / bị quản chế: Điều phối trên nền hệ thống cũ. Incumbent giữ vai backend: Agentforce (Salesforce), Breeze (HubSpot), Joule (SAP), Copilot/Dynamics (Microsoft). Bản ghi không đi đâu cả, nó bị ẩn đi sau giao diện tác tử.

| Phân khúc | Con đường | Rủi ro chính |

|---|---|---|

| SMB (≤50 người) | Rip-and-replace CRM → AI-native | 80% dễ, 20% biên (multi-entity, audit) khó |

| Mid-market | Layer-on rồi di trú dần | Phụ thuộc vệ sinh dữ liệu nền cũ |

| Enterprise | Điều phối trên legacy | Triển khai phức tạp, giá đắt, lock-in |

Bolt-on vs AI-native

Hai trường phái kiến trúc đang đua nhau, mỗi bên có điểm mạnh và tử huyệt riêng:

| Chiều cạnh | Bolt-on (Agentforce, Breeze, Joule) | AI-native (Attio, Coffee, Lightfield, Sierra) |

|---|---|---|

| Kiến trúc | Lớp tác tử gắn lên cơ sở dữ liệu 25 năm tuổi | Xây lại từ đầu quanh AI, bỏ nhập liệu thủ công từ thiết kế |

| Lợi thế | Truy cập dữ liệu native, kế thừa mô hình bảo mật, quy mô lớn | Triển khai nhanh (tuần), chi phí thấp hơn nhiều (~29 vs ~290 USD/user/tháng) |

| Điểm yếu | Triển khai phức tạp, phụ thuộc vệ sinh dữ liệu, giá đắt | Thiếu chiều sâu enterprise, integration, tuân thủ |

Một dữ liệu đáng chú ý từ đánh giá G2: ROI Agentforce đạt khoảng 300% với khách Salesforce có dữ liệu trưởng thành, nhưng dưới 100% với đội dữ liệu kém. Tác tử chỉ tốt bằng dữ liệu nó đứng trên. Vệ sinh dữ liệu là trần ROI thực tế, và đây là ràng buộc mà không kiến trúc nào, bolt-on hay native, thoát được.

Năm giới hạn cứng

Dù bảng khả thi ở trên có nhiều ô “Cao”, có năm giới hạn mà AI chưa vượt qua được, và một số trong đó mang tính cấu trúc chứ không chỉ là vấn đề kỹ thuật chờ giải:

- System of record phải tồn tại vì tính xác định, ACID, kiểm toán, và trách nhiệm pháp lý. Tác tử ghi vào các hệ thống này, không thay chúng.

- Hào 80/20: AI dựng lại rẻ 80% đầu của bất kỳ hệ thống nào. 20% còn lại (ngoại lệ, tuân thủ, tích hợp sâu, toàn vẹn dữ liệu) mới là phần khó và bền.

- Vệ sinh và toàn vẹn dữ liệu là trần ROI thực tế (chênh lệch 300% vs dưới 100%).

- Ảo giác trong ngữ cảnh giao dịch là không chấp nhận được. LLM xác suất không được phép giữ vai nguồn sự thật cho tài chính.

- Quản trị và audit (zero-trust, log, cổng phê duyệt) là điều kiện không thương lượng để triển khai ở quy mô.

Giới hạn 2 đáng bàn thêm. 80% đầu tiên là phần dễ: tự động nhập liệu, chấm lead, soạn email, trả lời ticket. Mọi CRM AI-native đều làm được, và làm tốt. 20% còn lại là multi-entity pricing, quy trình audit đặc thù ngành, tích hợp sâu với hệ thống legacy, xử lý ngoại lệ mà không có trong training data. Đây là chỗ mà startup AI-native thường vỡ, và cũng là chỗ mà incumbent giữ được quyền tính giá cao.

Khả thi, nhưng không là hào

Rồi, quay lại câu hỏi của ông CTO đầu bài.

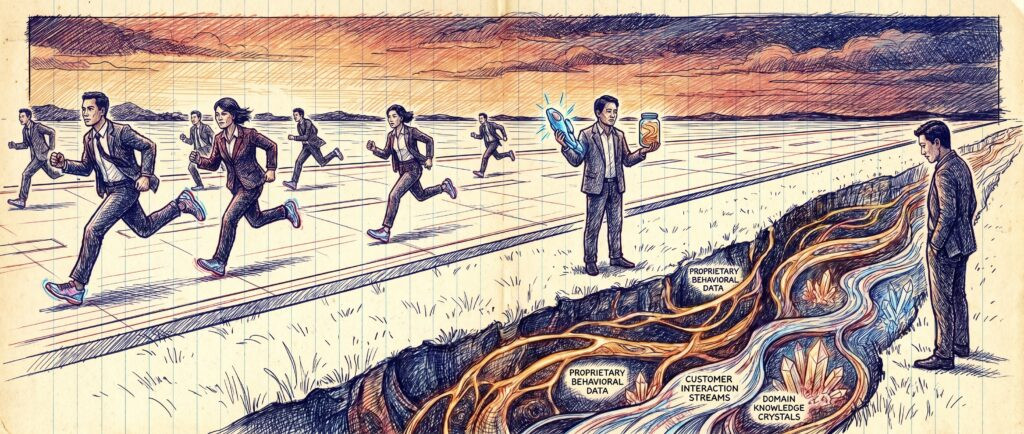

Thay CRM/ERP bằng AI là khả thi, ở một số lớp thì khả thi ngay bây giờ, và nên làm. 63% sales rep đang tốn thời gian quản trị CRM hơn bán hàng, đó là một loại thuế vận hành mà không ai nên tiếp tục đóng. Nhưng bản thân việc thay thế đó không tạo ra lợi thế cạnh tranh bền.

Lý do đơn giản đến phũ phàng: cả Salesforce lẫn HubSpot đều thêm AI làm sản phẩm của nhà cung cấp thông minh hơn, chứ không thêm AI làm sản phẩm khác đi cho từng khách hàng. Mọi công ty mua cùng bộ tác tử, cùng sáu nhóm tính năng (chấm lead, soạn email, conversation intelligence, forecasting, làm giàu dữ liệu, chatbot). AI thay CRM/ERP là lợi thế hiệu quả bị hàng hóa hóa (commoditized efficiency gain). Đường băng phẳng. Ai cũng chạy được.

Nếu muốn biến nó thành cái hào thật, công ty phải tự tạo ra một tài sản dữ liệu độc quyền cộng với một kênh kiếm tiền sở hữu. Với công ty đơn ngành, điều đó thường có nghĩa là: dữ liệu hành vi đặc thù ngành mà không ai khác có, một kho lưu trữ tương tác khách hàng entropy cao (không phải relational DB truyền thống mất ngữ cảnh mỗi khi cập nhật field), hoặc quyền sở hữu một chokepoint hẹp.

Thiếu cái đó, bạn chỉ đang chạy nhanh hơn trên cùng một con đường mà mọi đối thủ cũng vừa được phát giày mới.

1 thought on “[AI viết] CRM/ERP Bị AI Thay: Đường Băng Phẳng Hay Cái Hào Thật?”