Mùa xuân 2016, một bàn poker ở Los Angeles. Jeffrey Katzenberg — 65 tuổi, vừa bán DreamWorks Animation cho Comcast lấy 3.8 tỷ đô — ngồi đối diện Diego Berdakin, founder CloudKitchens. Katzenberg không tìm thú vui tuổi già. Ông tìm cuộc chơi mới.

“Nếu 23 tuổi lại, tôi sẽ đi đâu?” Câu trả lời ông tự cho mình: Silicon Valley. Nhưng thay vì làm cái mà đa số tỷ phú đã-thắng-rồi hay làm — nhảy vào lĩnh vực mới rồi tự tin rằng mình hiểu — Katzenberg nói một câu mà ít người ở vị trí của ông chịu nói: “Tôi biết cái tôi biết. Và tôi biết cái tôi không biết.”

Câu đó nghe giản dị. Nhưng nó là thứ hiếm nhất trong phòng họp có người giàu.

Berdakin gọi cho Sujay Jaswa — cựu VP tại Dropbox, người đã kéo doanh thu công ty từ gần zero lên hơn 500 triệu đô trong khoảng năm năm — và nói: “Tôi vừa chơi poker với Jeffrey Katzenberg. Ông ấy muốn lập holding company. Ông có muốn nói chuyện không?”

Jaswa muốn. Rất muốn.

Hai thế giới, một bàn

Sự kỳ lạ của WndrCo bắt đầu từ chỗ hai ông nhìn nhau và không thấy điểm chung nào. Katzenberg: lên làm head of studio ở Paramount năm 30 tuổi dưới trướng Barry Diller, xây lại mảng hoạt hình Disney, nhìn thấy đoạn phim ngắn Luxo Jr. về cái đèn bàn hoạt hình rồi ám ảnh với CGI đến mức cố mua Pixar từ Steve Jobs — bị từ chối — rồi chốt bằng hợp đồng ba phim. Phim đầu tiên là Toy Story. Network trải từ Washington tới Fortune 500, ngủ 5 tiếng 15 phút mỗi đêm (đặc điểm di truyền, không phải hustle porn). Jaswa: Stanford, Goldman Sachs, NEA, rồi Dropbox — kiểu người đọc xong cuốn The Outsiders của William Thorndike, thấy câu “IBM started as a private equity roll-up” rồi nghĩ: à, vậy holding company cũng là con đường chính đáng.

Jaswa nói thẳng trong bữa trưa đầu tiên: “Tôi là dân phần mềm Silicon Valley. Ông là dân Hollywood. Tại sao cái này lại nên hoạt động?”

Gần một thập kỷ sau, WndrCo quản lý khoảng 2.8 tỷ đô, đã đầu tư vào 201 công ty, sản sinh ít nhất mười một kỳ lân (unicorn) — tỷ lệ 5.4%, tương đương Y Combinator. Nhưng hầu như không ai nói về WndrCo. Chính các partner cũng thừa nhận điều này.

Câu hỏi thú vị không phải “họ giỏi hay không” — con số trả lời rồi. Cái đáng hỏi hơn: cái gì trong mô hình này không thể nhân rộng?

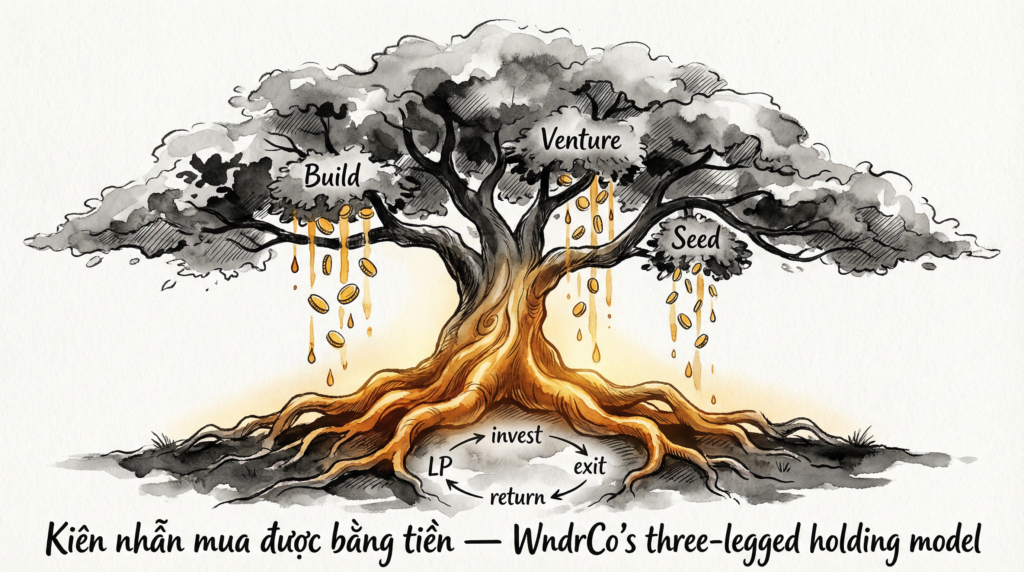

Kiên nhẫn mua được bằng tiền

Đa số quỹ VC hoạt động theo vòng lặp: gọi vốn LP → đầu tư → chờ exit → chia tiền → gọi vốn lại. Kiên nhẫn, trong cấu trúc này, là xa xỉ phẩm.

WndrCo chơi khác. Ba chân:

Chân Build — mua và vận hành trực tiếp. Tám công ty từ 2018, tạo khoảng 400 triệu đô dòng tiền tự do (FCF) mỗi năm theo Katzenberg. Flagship là Aura — nền tảng an ninh mạng, tháng 2/2026 mua Qoria ở mức 2.1 tỷ đô pre-money, ARR kết hợp vượt 300 triệu đô.

Chân Venture — séc 5–15 triệu đô, dẫn đầu hoặc đồng dẫn đầu vòng post-PMF.

Chân Seed — quỹ 50 triệu đô, 500 ngàn đô mỗi bet, 15 bet/năm.

Điểm mấu chốt: chân Build nuôi cả hệ thống. FCF từ holding company cho WndrCo thứ mà hầu hết VC không có — kiên nhẫn thật sự, không phải kiên nhẫn vì chưa hết fund cycle.

Ai từng làm trong hệ sinh thái tập đoàn Việt Nam sẽ thấy cấu trúc này quen. Masan, Vingroup — conglomerate dùng dòng tiền mảng bò sữa (cash cow) nuôi mảng tăng trưởng. Nhưng khác biệt quyết định: conglomerate Việt thường bù lỗ vertical yếu, giữ thị phần. WndrCo dùng tiền để mua thời gian cho bet tốt. Cùng cấu trúc, khác triết lý phân bổ vốn.

Gã bán hàng 75 tuổi

Mọi VC trên Sand Hill Road đều tự nhận “hơn cả vốn” (more than money). Nói thì dễ. Câu hỏi: hơn ở chỗ nào, cụ thể?

Katzenberg ngồi xuống, xem sales deck, viết lại narrative với con mắt 45 năm dựng phim cho khán giả toàn cầu. Rồi gọi 100 cuộc sales cùng founder. Một trăm. Khi Winston Weinberg — founder Harvey, công ty AI pháp lý định giá khoảng 11 tỷ đô — gặp ông lần đầu, anh nói thẳng: “Sản phẩm tôi nghiền nát đối thủ. Nhưng làm sao để thế giới biết?” Katzenberg tự mô tả với vẻ khoái trá: “Tôi có nhu cầu bán hàng vô đáy (a bottomless need to sell).”

Framework yêu thích, mượn từ Walt Disney: “Phim của tôi chỉ hay bằng nhân vật phản diện.” Ursula. Gaston. Scar. Farquaad. Tai Lung. Ông liệt kê không cần dừng. Ý tưởng: không có villain rõ ràng, protagonist không có gì để vượt qua. Trong kinh doanh, villain là vấn đề sản phẩm giải quyết. Kể được villain đủ đáng sợ, người ta mới thèm nghe giải pháp.

Nói tới đây lại nhớ — Shiv Rao tại Abridge, công ty AI y tế, cần kể hai câu chuyện cùng lúc: một cho hệ thống bệnh viện mua phần mềm, một cho bác sĩ dùng hàng ngày. Hai đối tượng, hai villain khác nhau. Abridge gọi 250 triệu đô ở mức 2.75 tỷ vào tháng 2/2025, bốn tháng sau thêm 300 triệu ở mức 5.3 tỷ, triển khai hơn 150 hệ thống y tế. Storytelling không biến sản phẩm tệ thành tốt. Nhưng sản phẩm tốt mà không ai hiểu nó giải quyết gì thì chết trước khi kịp chứng minh.

Dặm cuối quan trọng hơn xuất phát

ChenLi Wang — General Partner, phụ trách sản phẩm — bổ sung thêm một tầng mà giới benchmark AI cần nghe.

Ông nói 60–70% trường hợp sử dụng AI không cần mô hình tiên tiến nhất (frontier model). Lợi thế cạnh tranh nằm ở “dặm cuối” (last mile) — thiết kế luồng công việc biến mô hình đủ tốt thành sản phẩm thay đổi cách một nhóm người cụ thể làm việc. Quan sát của ông sắc đến mức đáng trích nguyên văn:

“The irony is, as many people now talk about AI replacing humans, we have never assessed our best humans based on benchmarks. How many years have parents complained about standardised testing dumbing down their kids? And yet we’re going down the same route with AI.”

Wang kể chi tiết nhỏ về Granola — ứng dụng ghi chú AI, vừa gọi 125 triệu đô ở mức 1.5 tỷ. Trong cuộc họp, khách đọc tên hàng loạt công ty vô danh. Bản ghi AI sau đó viết đúng chính tả tất cả — kể cả cái cực khó tìm. Sản phẩm đã tự search web xác nhận rồi chỉnh, không ai yêu cầu. Wang liên hệ tới Steve Jobs ám ảnh mặt sau bo mạch — nơi không ai nhìn thấy. Đó không phải feature. Đó là craft. Và craft là thứ nhận ra ngay khi gặp, nhưng không đo bằng benchmark.

Katzenberg bổ sung ở góc thực dụng: “Việc đầu tiên anh nên làm là thử sản phẩm. Và tôi nói cho anh biết — tôi nhận ra ngay khi anh thực sự đã thử hay chưa.”

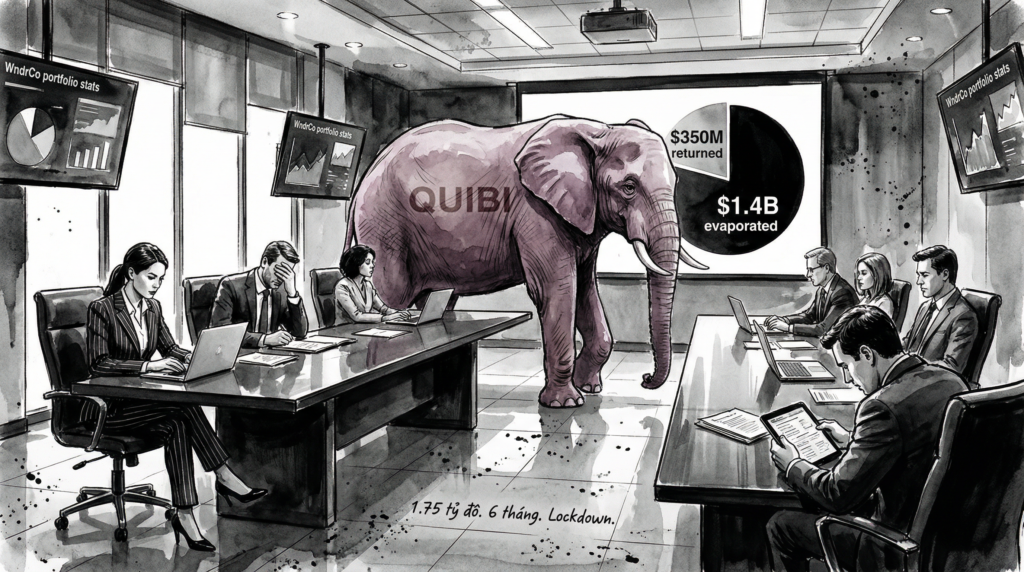

Con voi trong phòng

Đến đây, bài gốc trên Odin Blog kể câu chuyện gần như hoàn hảo. Nhưng nó thiếu một thứ. Một thứ lớn.

Quibi.

Năm 2020, Katzenberg cùng Meg Whitman (cựu CEO HP) ra mắt Quibi — video ngắn premium cho người xem lúc di chuyển. Gọi 1.75 tỷ đô. Ra mắt tháng 4/2020 — đúng lúc lockdown toàn cầu. Đóng cửa tháng 10/2020. Sáu tháng. 1.75 tỷ đô. Nhà đầu tư nhận lại khoảng 350 triệu — còn lại bốc hơi. Bài gốc không nhắc Quibi một lần nào.

Annie Duke gọi cái này là resulting — đánh giá quyết định bằng kết quả, không bằng chất lượng tư duy đằng sau. Katzenberg thất bại ở Quibi, thành công ở WndrCo. Hai sự kiện không triệt tiêu nhau. Nhưng phân tích WndrCo mà né Quibi thì giống kể chuyện Scar mà không nhắc Mufasa đã chết.

Quibi sập không vì Katzenberg hết biết kể chuyện. Nó sập vì storytelling không cứu được sản phẩm sai ở tầng nền tảng — video premium 10 phút cho dân commute, khi cả hành tinh ngồi nhà coi Netflix. Thesis sai từ gốc, không phải ở tầng kể chuyện.

Và đó mới là bài học đáng giá nhất: storytelling là vũ khí cực mạnh khi sản phẩm có product-market fit. Thiếu fit, storytelling chỉ là loa phường mở to hơn ở chỗ không ai muốn nghe.

WndrCo sau Quibi — với Jaswa giữ product discipline và Wang giữ craft standard — có lẽ chính là phiên bản Katzenberg đã học từ thất bại 1.75 tỷ đô đó. Nhưng nếu thế, bài gốc lẽ ra nên nói thẳng điều đó thay vì giả vờ Quibi chưa từng xảy ra.

Giấy và vàng

Portfolio WndrCo đọc lên choáng. Cursor — ARR vượt 2 tỷ đô tháng 3/2026, gấp đôi trong ba tháng, đang đàm phán vòng mới ở mức 50 tỷ. Figma IPO ngày 31/7/2025, giá chào 33 đô, đóng ngày đầu ở 115.50 đô — tăng hơn 250%. Databricks gọi khoảng 7 tỷ đô tháng 2/2026, định giá 134 tỷ, ARR vượt 5.4 tỷ.

Ấn tượng thật. Nhưng bao nhiêu là exit thật, bao nhiêu là giấy?

Cursor chưa IPO. Databricks chưa. Harvey 11 tỷ — cũng giấy. Khi startup AI thường xuyên gọi vốn ở mức 100x doanh thu, “unicorn” nói lên gì về chất lượng đầu tư?

Katzenberg không ngây thơ. Khi được hỏi bong bóng AI có vỡ trong 2026, ông trả lời:

“I think there’ll be a reckoning in which those that actually are producing real results and are being deployed in really effective and efficient ways […] will win. Not everybody is going to win at this.”

Ông chỉ ra khoảng 700 tỷ đô đầu tư hạ tầng từ các hyperscaler trong 24 tháng. “Phía bên kia số tiền đó, nó cần tạo kết quả. Nó cần ROI.”

Wang có góc nhìn bổ trợ: ngay cả nếu phát triển mô hình AI dừng lại ở mức hiện tại, vẫn còn nhiều năm công việc để sản phẩm hóa AI thành trải nghiệm thực sự hữu ích. Đó là lý do WndrCo đặt cược vào tầng ứng dụng (application layer) chứ không phải hạ tầng mô hình. Góc nhìn của người đã sống qua nhiều chu kỳ: người thắng không nổi lên sau bong bóng vỡ — họ nổi lên qua quá trình vỡ.

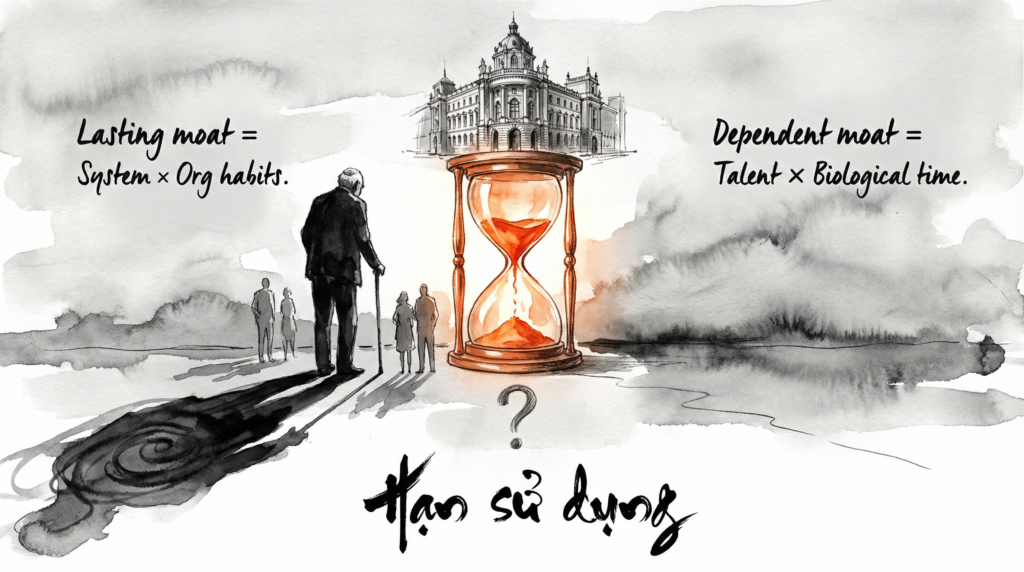

Hạn sử dụng

Rồi, vậy WndrCo thắng rồi chứ gì? Mô hình ba chân, portfolio toàn sao, FCF nuôi cả hệ thống.

Chưa chắc. Hay đúng hơn — WndrCo đang thắng, nhưng lợi thế lớn nhất của họ có vấn đề mà không ai trong bài gốc muốn đối mặt.

Jaswa nói: “Không có Jeffrey, chúng tôi chỉ là một đám người có CV tầm tầm. Có 500.000 người như chúng tôi. Chỉ có một người như ông ấy.” Katzenberg nói ngược: “Mười ý tưởng tạo ra toàn bộ giá trị WndrCo trong chín năm — tất cả là của anh ấy” — chỉ về Jaswa.

Sự khiêm tốn chéo này đẹp. Nhưng nó che đi sự thật cấu trúc: nếu storytelling là moat chính — và bài gốc argue khá mạnh rằng nó là — thì moat đó có hạn sử dụng sinh học. Katzenberg 75 tuổi. Năng lượng, network, 100 cuộc sales — tất cả gắn với một cá nhân, không phải tổ chức.

Cấu trúc tài chính (holding company + FCF) thì bền — hệ thống, chạy được mà không cần ai cụ thể. Nhưng “storytelling moat” là tài sản cá nhân, không thể scale, không thể truyền thừa bằng quy trình. ChenLi Wang có Product. Jaswa có chiến lược. Nhưng cái khiến founder nói “tôi chọn WndrCo vì Jeffrey” — cái đó đi theo ông ra khỏi phòng.

Nghịch lý: mô hình tài chính thì nhân rộng được, mô hình chiến lược thì phụ thuộc vào một người ngủ 5 tiếng 15 phút mỗi đêm nhờ genre – tự nhiên.

Lợi thế bền = Hệ thống × Thói quen tổ chức. Lợi thế phụ thuộc = Tài năng × Thời gian sinh học.

Câu hỏi không phải “họ có giỏi không?” — mà là khi Katzenberg rời, cái gì còn lại? Nếu firm VC tốt nhất Valley còn chưa giải được bài toán kế thừa, thì có lẽ đó không phải bài toán khó — mà là bài toán không có lời giải. Giống hỏi “ai thay Steve Jobs?” Câu trả lời không phải Tim Cook. Câu trả lời là Apple trở thành một công ty khác.

Và có lẽ biết điều đó từ trước — chấp nhận rằng firm sẽ trở thành thứ khác sau mình — mới là bài kiểm tra thật sự của người kể chuyện.